Судьбу EURUSD решит рынок облигаций США

Судьбу EURUSD решит рынок облигаций США

Когда американский доллар идет на зов доходности казначейских облигаций, не стоит удивляться его стремительному укреплению против основных мировых валют на фоне самой масштабной распродажи на $21 трлн рынке трежерис с ноября. По данным Jefferies International, на исходе февраля инвесторы столкнулись с набольшим дефицитом долговых обязательств со времен конус-истерики 2013. Необходимость балансировки портфелей в конце месяца стабилизировала рынок. Надолго ли?

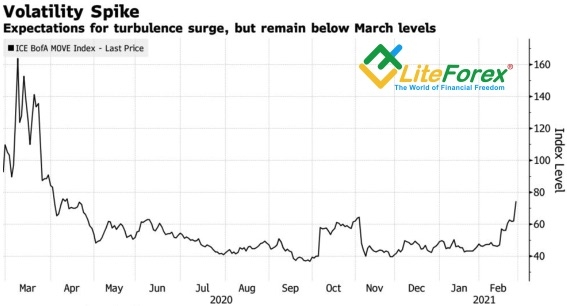

В конце 2020 эксперты Bloomberg предполагали, что доходность 10-летних трежерис на фоне восстановления экономики США вырастет с 1% до 1,5%, однако мало кто мог предположить, что все будет происходить так быстро. Когда ставки по долгам поднимаются, теоретически это не должно пугать владельцев акций. Бурный рост ВВП, как правило, приводит к увеличению корпоративных прибылей, что создает попутный ветер для S&P 500. Похоже, ралли доходности трежерис связано не только с верой в быстрое восстановление американской экономики, как пытаются в этом убедить инвесторов чиновники FOMC. И взлет волатильности рынка облигаций свидетельствует, что крест на распродажах ставить слишком рано.

Динамика волатильности рынка облигаций США

Источник: Bloomberg.

Низкий спрос на последних аукционах, в ходе которых первичным дилерам пришлось выкупить около 40% объема эмиссии при средних значениях показателя в два раза ниже в последнее время, а также опасения, что слова ФРС в конечном итоге разойдутся с делом, стали основными драйверами роста доходности трежерис. С учетом того обстоятельства, что Палата представителей 219 голосами против 212 приняла проект Джо Байдена о фискальном стимуле на $1,9 трлн, объемы эмиссии должны еще больше увеличиться. И если спрос низкий, нас ожидают все новые и новые аукционы. Инвесторы не удовлетворены текущими ставками, требуют более высоких, что открывает дорогу для нового ралли доходности облигаций.

Рынок пугает и то обстоятельство, что если ФРС будет держать ногу на педали тормоза слишком долго, разгон инфляции заставит ее нажать на газ чересчур агрессивно. Срочный рынок ожидает повышения ставки по федеральным фондам в начале 2022, что более чем на год раньше, чем указано в последних прогнозах FOMC.

Таким образом, ответ на вопрос, сможет ли EURUSD развить коррекцию в начале марта, следует искать на долговом рынке США. Релизы данных по американским деловой активности и рынку труда, а также выступления полпредов Федрезерва будут раскачивать доходность. Если чиновники FOMC продолжат утверждать, что ее рост – результат ожиданий бурного восстановления экономики, ставки возобновят ралли. Для того, чтобы приостановить распродажи на рынках облигаций и акций, Джерому Пауэллу и его коллегам необходимо выразить беспокойство, что слишком быстрое повышение доходности ужесточит финансовые условия.

На мой взгляд, стабилизация ситуации на рынке долга США позволит EURUSD продолжить консолидироваться в обозначенном еще на исходе второй декады февраля диапазоне 1,2-1,22. Покупки на снижении котировок к его нижней границе и продажи на росте сохраняют свою актуальность.

Дмитрий Демиденко для LiteForex