Чей пузырь больше? У валютного или у фондового рынков?

Чей пузырь больше? У валютного или у фондового рынков?

Рыночные пузыри предполагают быстро растущие цены, которые засасывают надеющихся заработать быстрые деньги покупателей. Последние не проявляют должной осмотрительности и не беспокоятся о долгосрочных перспективах того, что они покупают. Стандартные оценки игнорируются как более неактуальные, а пузыри надуваются при помощи дешевых денег. Знакомо, не так ли? Ралли фондовых индексов США и EUR/USD все чаще напоминает пузырь, однако пока «быки» не позволяют себе проколов.

S&P 500 понадобилось всего 126 торговых дней, чтобы вернуться к февральским максимумам и отметиться новым рекордом. Речь идет о самом стремительном восстановлении акций после «медвежьего» рынка, который, к слову, продлился 33 дня при среднем значении предыдущих 20-ти нисходящих трендов с 1920-х в 302. При этом соотношение P/E для акций, входящих в базу расчета фондового индекса, составляет 22,6. Это самое высокое значение показателя со времен кризиса доткомов. Но ведь стандартные оценки при пузырях игнорируются, не так ли? Рынок оторван от реальности: вряд ли состояние экономики США в настоящий момент соответствует тому, что имело место в феврале.

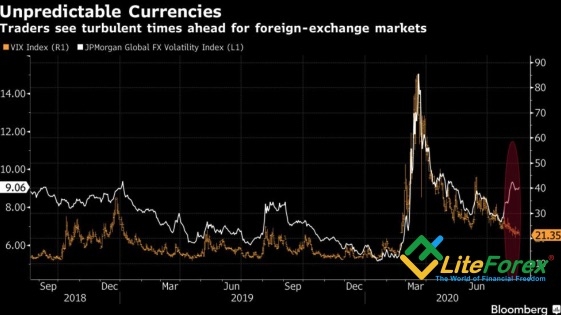

Долгое время ралли S&P 500 верой и правдой служило «быкам» по EUR/USD, однако в настоящее время у них разные драйверы. Если успехи фондовых индексов на совести ФРС, то евро укрепляется благодаря дивергенции в экономическом росте европейской и американской экономик. Любопытно, что пути волатильности рынка акций и Forex разошлись. Если первый несется вверх благодаря дешевой ликвидности, то второй начинает учитывать риски второй волны COVID-19 в Европе, президентских выборов в Штатах и возобновления торговых войн.

Динамика волатильности фондового и валютного рынков

Источник: Bloomberg.

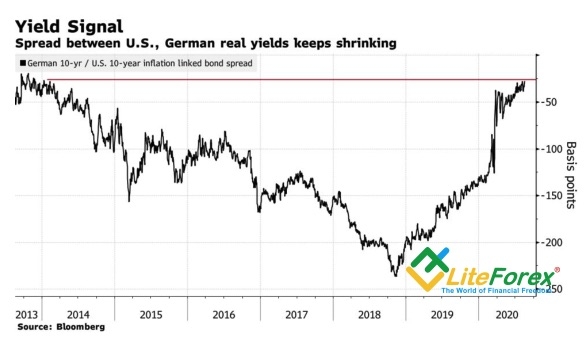

Ралли EUR/USD некоторым инвесторам тоже напоминает пузырь, ведь нетто-лонги управляющих активов по евро никогда еще не были так высоки, как сейчас; экономика валютного блока пострадала от пандемии больше, чем американская; а доходность европейских активов по-прежнему низка. Впрочем, все познается в сравнении. В то время как министр финансов США Стив Мнучин утверждает, что переговоры между демократами и республиканцами остаются в тупике, ЕС действует быстро и решительно. Дифференциал реальных ставок долговых рынков США и Германии в последних раз был так узок как сейчас в 2014. Привлекательность американских активов падает, европейских растет, чем не повод купить евро?

Динамика дифференциала доходности облигаций США и Германии

Источник: Bloomberg.

По словам Scotiabank, спекулятивные шорты по доллару не являются чрезмерно раздутыми, они не достигли уровней 2017-го. Рынок только начинает понимать короткую историю гринбэка, поэтому есть место для его дальнейших продаж. Société Générale отмечает, что курс «американца» в реальном выражении все еще на 25% выше уровней, имевших место в 2011, и желание ФРС удешевить доллар никуда не исчезло. Можно ли в таких условиях говорить о пузыре по EUR/USD? Не думаю. Лучший вариант – держать лонги и наращивать их на спадах. Пока котировки пары держатся выше 1,183, ситуацию полностью контролируют «быки».

Дмитрий Демиденко для LiteForex

_______________

Читайте так же другую аналитику рынка Forex.