Если бы на месте Лагард сидел Драги, можно было бы рассчитывать на падение EUR/USD к 1,122

Если бы на месте Лагард сидел Драги, можно было бы рассчитывать на падение EUR/USD к 1,122

Запрет Дональдом Трампом всех поездок из Европы в США в течение 30 дней, разочарование по поводу масштабов американского фискального стимула и маркировка ВОЗ коронавируса пандемией опустила индекс Доу-Джонса на территорию «медвежьего» рынка. S&P 500 пока удержался от 20-процентной коррекции, хотя и стер все свои почти 5-процентные успехи, имевшие место на торгах 10 марта. Впрочем, новая волна распродаж американских акций не помогла «быкам» по EUR/USD. После того, как примеру ФРС последовал Банк Англии, на своем внеочередном заседании снизивший ставку РЕПО на 50 б.п. до 0,25%, агрессивного ослабления денежно-кредитной политики ожидают и от ЕЦБ. А это уже совсем другая история.

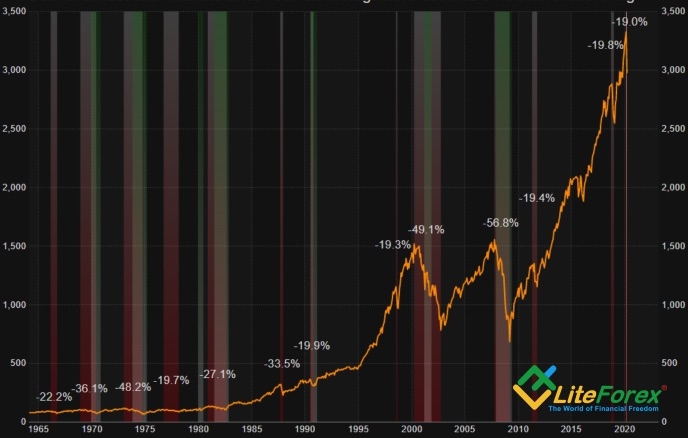

S&P 500 стоит на пороге завершения самого продолжительного за всю историю 11-летнего рынка «быков». Предпосылки для слома восходящего тренда имели место в 2011 и в 2018, когда фондовый индекс потерял более 19% своей стоимости, а также в 2015 и в 2016, когда он просел на 13%. В среднем «медвежьи» рынки длятся около 7 месяцев, в течение которых S&P 500 падает на 36%. Если нечто подобное произойдет сейчас, то к сентябрю индекс может торговаться вблизи отметки 2200.

Динамика S&P 500

Источник: Reuters.

Инвесторы были разочарованы как масштабом фискального стимула (они очень слабо верят в снижение уплачиваемых из зарплаты налогов), так и временной приостановкой путешествий из Европы в США, что негативно отразится на бизнесе и ВВП. По мнению таких компаний как Wells Fargo (NYSE:WFC), BMO Financial Group, CIBC ABN Amro, Rabobank и Berenberg, американская экономика во втором квартале впервые с 2014 сократится на 0,1-2%.

Впрочем, ситуация в Старом свете выглядит ничуть не лучше. HSBC прогнозирует, что ВВП еврозоны снизится на 0,4% в январе-марте и на 1% в апреле-июне. Объявившая о расширении объемов финансирования программы по защите от коронавируса до €25 млрд Италия, а также Германия будут тянуть валютный блок на дно.

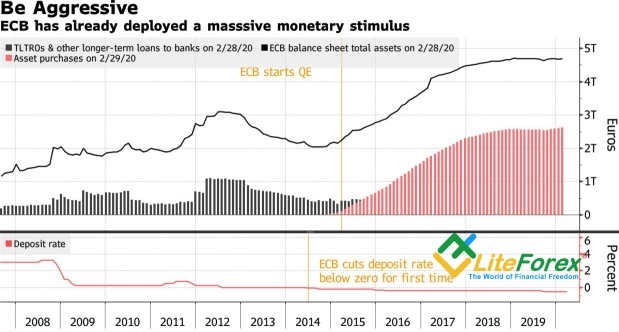

Слабость экономики, падающие на фоне обвала цен на нефть европейские инфляционные ожидания, пример других центробанков, включая ФРС, BoE, RBA и BoC, а также резкое укрепление взвешенного по торговле курса евро вынуждают ЕЦБ агрессивно ослабить денежно-кредитную политику.

Динамика баланса ЕЦБ и ставки по депозитам

Источник: Bloomberg.

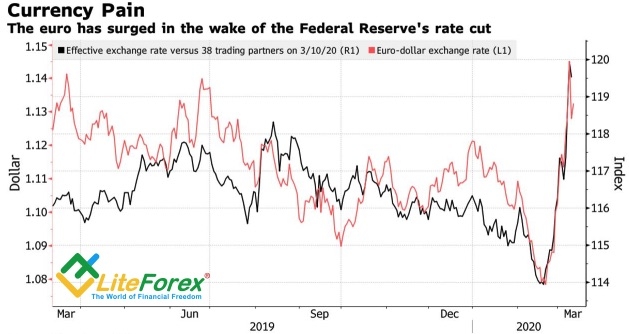

Динамика EUR/USD и взвешенного по торговле курса евро

Источник: Bloomberg.

От Кристин Лагард и ее коллег ожидают снижения ставки по депозитам на 10 б.п. до -0,6%, при этом никто не удивится, если Европейский центробанк увеличит масштабы QE с €20 млрд до €40 млрд в месяц, а также объявит о новом раунде LTRO. При оптимистичном сценарии развития событий банки проглотят наживку в размере €300 млрд. Именно на эту сумму ожидается в 2020 погашение прежних дешевых кредитов. Многое будет зависеть от способности Лагард управлять рынками на пресс-конференции. Если бы на ее месте был Марио Драги, можно было бы предположить, что EUR/USD в любом случае упадет, по меньшей мере, к 1,122. Не важно, ограничится ли ЕЦБ снижением ставки или просто намекнет на агрессивную монетарную экспансию в будущем. Но сейчас в кресле итальянца находится француженка, и таких гарантий никто дать не может.

Дмитрий Демиденко для LiteForex