Не только монетарная политика двигает нисходящий тренд по EURUSD

Не только монетарная политика двигает нисходящий тренд по EURUSD

Несмотря на стабилизацию EURUSD на исходе года, на рынке преобладает мнение, что нисходящий тренд по основной валютной паре в 2022, вероятнее всего, продолжится. И винить в этом нужно не только денежно-кредитную политику. Слабость экономики еврозоны, замедление темпов роста глобального ВВП и неспособность мировых фондовых индексов повторить успехи уходящего 2021-го будут верой и правдой служить «медведям» в следующем году.

Почти 8%-е падение евро по отношению к доллару США говорит о том, что и завершение американского QE в марте, и 2-3 повышения ставки по федеральным фондам в 2022, по большей части, учтены в котировках EURUSD. Для продолжения пике требуется более агрессивно настроенная ФРС, при этом «ястребиные» нотки в мировоззрении ЕЦБ могут стать основаниями для откатов.

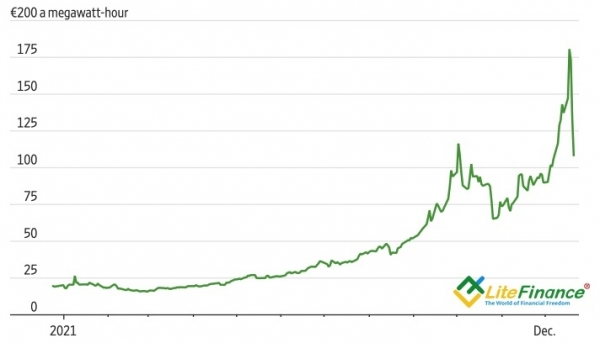

Европа столкнулась не только с Омикроном, который вынуждает правительства вводить ограничения, но и с серьезнейшим энергетическим кризисом. Россия ограничивает поставки газа, а отключение ядерных комплексов во Франции создает нагрузку на энергосистемы в холодные месяцы года. Просвета в облаках не видно, так как Германия не собирается одобрять вызывающий споры трубопровод «Северный поток-2» ранее второй половины 2022. Это, вероятно, приведет к ограничению поставок летом, когда Старому Свету понадобиться газ для заполнения хранилищ.

Рекордно высокие цены на голубое топливо приводят к росту затрат и вынуждают некоторые компании сокращать или прекращать производство. Одновременно растут счета за электроэнергию у домохозяйств, что приводит с снижению покупательной способности населения. Уровень экономической активности падает, ВВП замедляется. Да, в первом квартале из-за истощения фискальных и монетарных стимулов темпы роста экономики будут падать и в Штатах, однако в еврозоне из-за энергетического кризиса и локдаунов дела пойдут еще хуже.

Динамика цен на газ в Европе

Источник: Wall Street Journal.

Если в 2021 евро мог рассчитывать на помощь растущих как на дрожжах мировых фондовых индексов во главе с американскими, то в следующем году ситуация для «быков» по EURUSD, вероятнее всего, изменится в худшую сторону.

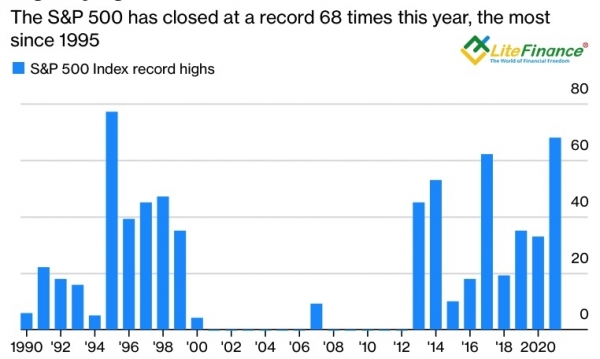

Начиная с 1957 среднегодовой прирост S&P 500 составлял 8,4%. В 2019 он поднялся на 29%, в 2020 – на 16% в 2021 – на 26%. При этом в уходящем году фондовый индекс отметился 68-ю рекордными закрытиями, что стало лучшим результатом с 1995.

Динамика рекордных закрытий S&P 500

Источник: Bloomberg.

Три аномально высоких в плане роста рынка акций года привели к завышенным оценкам P/E. Сейчас они составляют 21 при пятилетнем среднем в 19. Это обстоятельство вкупе с замедлением ВВП, истощением фискальных стимулов и ужесточением денежно-кредитной политики ФРС позволяют говорить о замедлении ралли S&P 500 в 2022. Консенсус-прогноз экспертов Wall Street Journal предполагает, что он поднимется на скромные 4,5%, при этом Morgan Stanley (NYSE:MS) ожидает падения индекса на 6,9%.

Таким образом, дивергенции в монетарной политике и в экономическом росте, а также угасание спроса на риск будут способствовать продолжению нисходящего тренда по EURUSD в направлении 1,1. Рекомендация – продавать.

Дмитрий Демиденко для LiteFinance