По словам стратега компании Allianz Global Investors, активы которой составляют $569 млрд., американские акции “почти ни имеют перспектив принести доход” в следующие десять лет, потому что после нескольких лет роста рынок акций оказался оцененным в полной мере.

Как пишет Bloomberg, низкие процентные ставки и программа скупки облигаций центральными банками привели к тому, что кэш и многие другие классы активов оказались “очень неправильно оценены,” заявил Нейл Дуэйн в понедельник в рамках дискуссии по долгосрочному инвестированию на Глобальном Форуме в Торонто.

“США оценены в полной мере,” сказал стратег мюнхенской компании, принадлежащей страховому гиганту Allianz SE.

“Американские рынки акций почти ни имеют перспектив принести доход, и поэтому инвесторы вынуждены смотреть на Азию и Европу, где валюации находятся на заметно более низком уровне.”

Поскольку процентные ставки находятся вблизи нулевых значений, и рынки облигаций “манипулируются центральными банками,” инвесторам сложно оценить риск и доходность, добавил Дуэйн.

Многие инвесторы в поисках дохода повернулись в сторону высокодоходных облигаций и развивающихся рынков, в результате чего риски повысились.

Как пишет Bloomberg, Дуэйн не одинок в своих пессимистичных воззрениях на рынок: Джим Кеохэн, управляющий Healthcare of Ontario Pension Plan, согласен с тем, что сейчас не лучшее время покупать какие-либо активы.

“В настоящий момент активы очень дороги,” сказал Кеохэн, компания которого управляет капиталом в 70 млрд. канадских долларов.

“Нам следует быть терпеливыми и ждать лучших возможностей. Когда бы ни случился следующий кризис, активы в тот момент будут распродаваться. Вы сможете купить их по гораздо более низкой цене, чем сегодня, но вам нужно быть терпеливыми, чтобы суметь сделать это.”

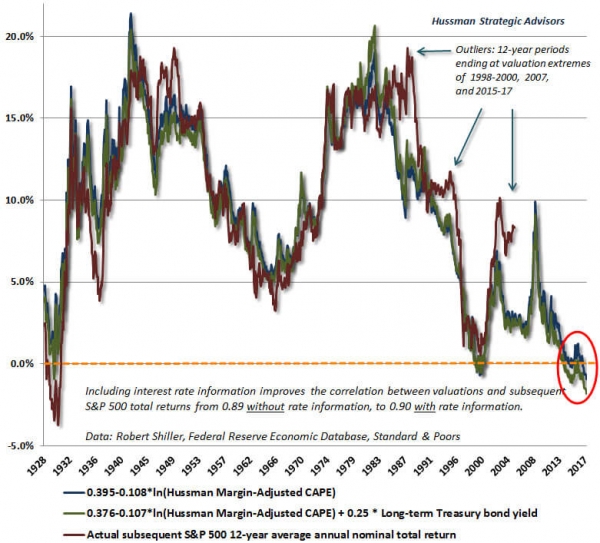

Ну и наконец, Джон Хассман из Hussman Funds предупреждает, что, исходя из статистики валюаций за последние сто лет, индекс S&P 500 в следующие 10-12 лет, вероятно, принесет инвесторам прямой убыток, в том числе с учетом дивидендов, причем текущая оценка вероятных промежуточных потерь равна -60% или даже больше.

Доходность кэша на отметке 1% — это гораздо более желанная опция, чем инвесторы могут себе представить.

В настоящий момент инвесторы-последователи Берни Мэдоффа чувствуют себя прекрасно, получая впечатляющую “доходностью.” Какое-то время инвесторы акций дот-кома чувствовали себя также. Какое-то время инвесторы в ипотечные бонды испытывали те же чувства. Но когда эти инвесторы сосредоточены на доходности, а не на долгосрочной структуре, стабильности и собственно существовании денежного потока компаний, акциями которых они владеют, случаются ужасные вещи.

Все что нужно для того, чтобы снежный ком начал свое движение вниз по наклонной плоскости – это медленной осознание, что никакого “там” там нет.

В ответ на заблуждение о том, что низкие процентные ставки “оправдывают” практически любой уровень рыночных валюаций, независимо от темпов роста экономики и динамики денежного потока компаний, спекуляции, имеющие место в последние годы, создали ситуацию, из который большая часть инвесторов выйти не сможет. Каждая эмитированная бумага должна быть продана инвестором, и только в этом случае он покидает рынок.

Когда один инвестор продает акцию, это означает, что другой инвестор покупает ее. Единственный вопрос заключается в том, кто окажется этим последним инвестором.

Автор: Тайлер Дерден