Основная валютная пара стучится о поддержку на 1,125, а доходность немецких облигаций падает ниже японских аналогов впервые с 2016. Главным виновником стал Марио Драги, который отметил наличие понижательных рисков для экономики еврозоны и заявил, что ЕЦБ беспокоится о побочных эффектах отрицательных процентных ставок и готов с ними бороться. На первый взгляд, речь идет о намеке на нормализацию денежно-кредитной политики. На самом деле, нужно понимать, что ставки останутся низкими на протяжении длительного периода времени, а регулятор будет сглаживать потери банковской системы при помощи LTRO или других инструментов. Не самая хорошая новость для евро.

Основная валютная пара стучится о поддержку на 1,125, а доходность немецких облигаций падает ниже японских аналогов впервые с 2016. Главным виновником стал Марио Драги, который отметил наличие понижательных рисков для экономики еврозоны и заявил, что ЕЦБ беспокоится о побочных эффектах отрицательных процентных ставок и готов с ними бороться. На первый взгляд, речь идет о намеке на нормализацию денежно-кредитной политики. На самом деле, нужно понимать, что ставки останутся низкими на протяжении длительного периода времени, а регулятор будет сглаживать потери банковской системы при помощи LTRO или других инструментов. Не самая хорошая новость для евро.

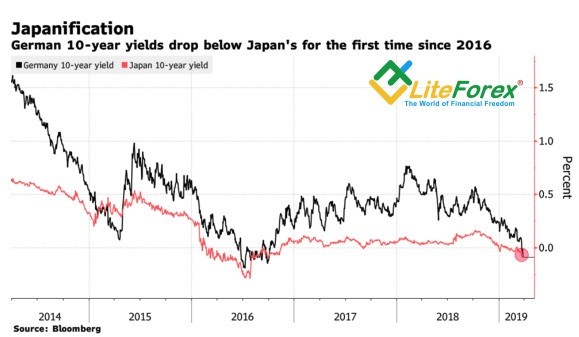

Отрицательные ставки ставят кредиторов в крайне невыгодное положение. Они должны платить центробанку за хранение средств, однако не могут требовать того же от вкладчиков. В результате снижается рентабельность операций, а без здоровой банковской системы представить себе здоровую экономику крайне сложно. Рядовой европеец не готов платить за то, что несет деньги в банк. В отличие от инвесторов. Они впервые с 2016 скупили на аукционе 10-летние немецкие бонды с доходностью -0,05%. По информации Минфина Германии, спрос превышал предложение в 2,6 раза. Снижение темпов роста мировой экономики ускоряет процесс бегства в качество. При этом ставки немецкого рынка долга опустились ниже японских аналогов.

Динамика доходности облигаций Германии и Японии

Источник: Bloomberg.

Еврозона идет по пути Страны восходящего солнца и не только готова столкнуться с дальнейшим замедлением потребительских цен, но и может попробовать механизм управления кривой доходности по аналогии с BoJ. В качестве альтернативы рассматривается вариант с дифференцированными процентными ставками для банков, позволяющий последним не платить за размещаемые в центробанке средства.

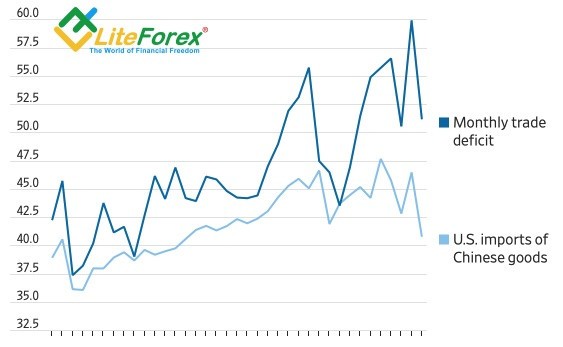

Таким образом, слова главы ЕЦБ следует расценивать как некий крест на перспективах скорого ужесточения денежно-кредитной политики, что сохраняет уязвимость позиций евро. Доллар, напротив, получил позитивную весточку от внешней торговли. Ее отрицательное сальдо ушло от 10-летних максимумов и оказалось лучше прогнозов экспертов Bloomberg ($51,15 млрд против $57 млрд). Сокращение импорта может сигнализировать как об эффективности проводимой Дональдом Трампом политики протекционизма, так и о замедлении внутреннего спроса и американского ВВП в целом.

Динамика сальдо внешней торговли США

Источник: Wall Street Journal.

Теоретически сужение дефицита внешней торговли США и сокращение положительного сальдо торгового баланса Германии и еврозоны – «медвежий» фактор для EUR/USD на Форекс. На практике курсы валют определяются потоками капитала в большей степени инвестиционного характера. И если в 2018 репатриация капитала на родину американскими компаниями подскочила со $155,1 млрд до $664,9 млрд, то в 2019 этот фактор уже не будет оказывать поддержки гринбеку. Его противники делают ставку на разочаровывающие данные по ВВП США за четвертый квартал. Если вторая оценка не дотянет до прогнозируемых +2,4% кв/кв, «быки» по евро попытаются вернуться выше $1,13.

Дмитрий Демиденко для LiteForex