Две недели тому назад Майкл Харнетт из Bank of America не только анонсировал (и назвал время) “Великого краха,” но также и пояснил, почему глобальные центробанки решили сделать “богатых беднее.” В своей последней записке он пишет о недавнем развороте риторики Федрезерва на 180 градусов, который и послужил основанием для старта панических покупок акций. Однако Харнетт считает, что “дальнейший рост рискованных активов создаст проблемы позднее в этом году.”

Он также пишет: “в конечном счете мы полагаем, что чрезвычайная сила акций и бондов, наблюдаемая в первом полугодии, не повторится во втором полугодии.” Затем Харнетт вновь возвращается к своему изначальному тезису о том, что Федрезерв не станет впредь стремится к выполнению своего мандата, связанного с созданием условий для роста акций (т.е. эффекта богатства), потому что “теперь действия, направленные на дальнейший рост пузыря на Уолл Стрит, политически неприемлемы ни для Феда, ни для любого другого центрального банка.”

В результате “монетарная политика должна быть ужесточена, чтобы выросла волатильность, снизилась инфляция на Уолл Стрит и сократилось имущественное неравенство. Существует два способа излечить имущественное неравенство: вы можете сделать бедных богаче, или вы можете сделать богатых беднее. Фед сократит свой баланс в надежде сделать Уолл Стрит беднее.”

Харнетт может быть и прав в своих умозаключениях, но пока Уолл Стрит, очевидно, верит в то, что когда ситуация накалится – а вернее, когда рынки обрушатся – Федрезерв не захочет, чтобы его наследие последних 9 лет было уничтожено за один день (в результате чего дальнейшее существование этого института окажется под большим вопросом, если предполагаемый крах будет сравним с крахом 2008 года), и поэтому он сделает то, что неоднократно делал раньше: вольет в рынки еще больше ликвидности, чтобы стабилизировать цены активов.

Конечно же, Уолл Стрит часто ошибалась раньше, и если стратег Bank of America окажется прав, то инвесторов ждет боль. И он даже называет сроки:

Самый опасный для рынков момент настанет, когда через 3 или 4 месяца на растущие ставки наслоится переломная точка в динамике корпоративных прибылей. В преддверии этого события в последующие два месяца мы будем покупать волатильность, а в инструментах фиксированной доходности мы будем постепенно сокращать позиции в облигациях с инвестиционным рейтингом, мусорных облигациях и облигациях развивающихся стран.

Ключевые отрывки из его письма:

Трейд Икара и имущественное неравенство

Дальнейший рост рискованных активов создаст проблемы позднее в этом году.

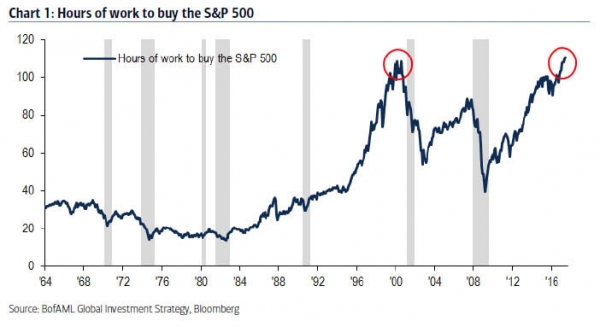

Во-первых, центральные банки лишь усугубят имущественное неравенство. Обратите внимание на то, что количество отработанных часов, необходимое для покупки пункта индекса S&P 500, выросло до рекордно высоких значений (график 1).

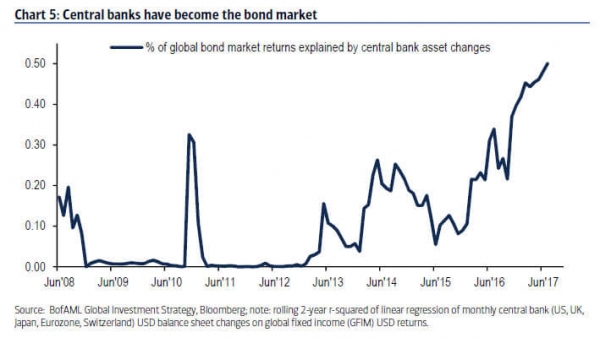

Во-вторых, комбинация растущих цен акций и сокращения баланса Феда, которое стартует в сентябре, возвысит доходности облигаций. Активы на балансе центральных банков представлены в основном инструментами с фиксированной доходностью, объем которых равен 31% от $49 трлн. облигаций, отслеживаемых BofA Merrill Lynch Global Fixed Income Markets Index (GFIM); и процентная доходность глобального рынка облигаций объясняется преимущественно помесячной динамикой роста балансов центральных банков (График 5).

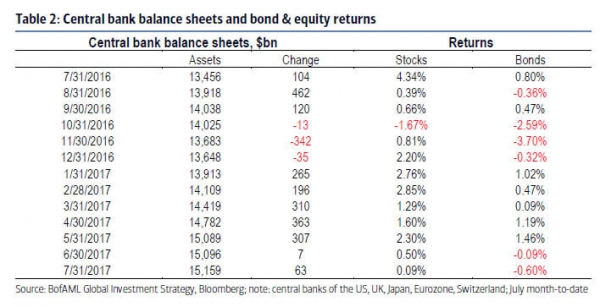

Обратите внимание, что в прошлом месяцы, в которых покупки центральными банками облигаций снижались или были незначительными, совпадали с месяцами слабости рынка глобальных облигаций (Таблица 2). Это наблюдение особенно заметно в четвертом квартале этого года, и похожий паттерн развивается этим летом.

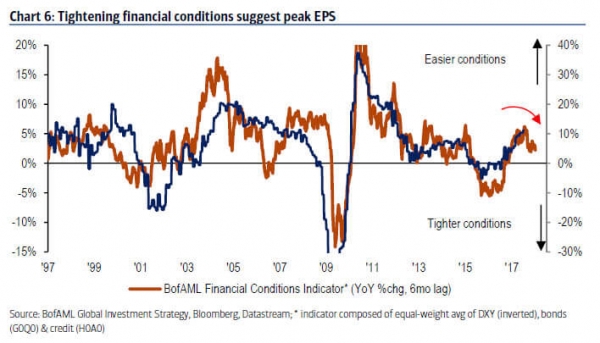

Ну а наконец, по мере роста доходностей облигаций финансовые условия будут ужесточаться. Финансовые условия – это опережающий индикатор корпоративных прибылей, и он указывает на то, что EPS американских акций вскоре достигнет пиков из расчета год к году (График 6).

В конечном счете мы полагаем, что чрезвычайная сила акций и бондов, наблюдаемая в первом полугодии, не повторится во втором полугодии. Теперь действия, направленные на дальнейший рост пузыря на Уолл Стрит, политически неприемлемы ни для Феда, ни для любого другого центрального банка. Монетарная политика должна быть ужесточена, чтобы выросла волатильность, снизилась инфляция на Уолл Стрит и сократилось имущественное неравенство. Существует два способа излечить имущественное неравенство: вы можете сделать бедных богаче, или вы можете сделать богатых беднее. Фед сократит свой баланс в надежде сделать Уолл Стрит беднее.

Самый опасный для рынков момент настанет, когда через 3 или 4 месяца на растущие ставки наслоится переломная точка в динамике корпоративных прибылей. В преддверии этого события в последующие два месяца мы будем покупать волатильность, а в инструментах фиксированной доходности мы будем постепенно сокращать позиции в облигациях с инвестиционным рейтингом, мусорных облигациях и облигациях развивающихся стран.

Источник