Огонь от протекционизма Дональда Трампа перекинулся на американскую экономику

Огонь от протекционизма Дональда Трампа перекинулся на американскую экономику

Если в 2018-м лозунг «все, что американцу хорошо, всем остальным – смерть» толкал индекс USD вверх, то в 2019-м стало понятно, что США – это неизолированное государство, а политика протекционизма Дональда Трампа – обоюдоострый меч. Лишенный поддержки от фискального стимула и монетарной рестрикции ФРС доллар ведет себя совсем по-другому, чем в прошлом году. Падение фондовых индексов и доходности казначейских облигаций, то бишь типичная анти-рисковая среда, приводят к его ослаблению. А ведь в 2018-м говорили, что торговые войны позволили гринбеку перехватить статус основного актива-убежища у иены и золота.

Когда страхи инвесторов по поводу рецессии и ослабления денежно-кредитной политики находят подтверждение в словах чиновников FOMC, «медведям» по EUR/USD сложно устоять перед атакой противников. Президент ФРБ Сент-Луиса Джеймс Буллард считает, что снижение ставки по федеральным фондам в ближайшее время может быть оправданным. Во-первых, замедление ВВП из-за торгового конфликта США и Китая идет быстрее, чем ожидала ФРС. Во-вторых, инфляция и инфляционные ожидания находятся ниже цели. В-третьих, динамика кривой доходности говорит о том, что текущая настройка монетарной политики является неадекватно высокой.

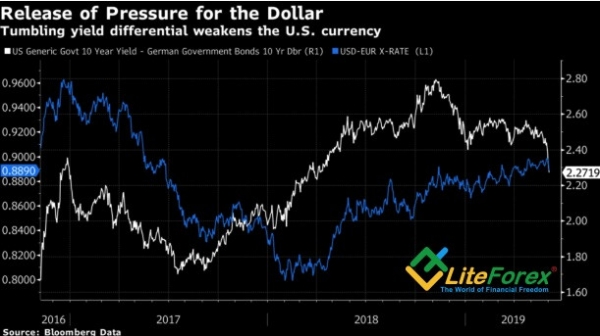

Действительно, инверсия дифференциала ставок по 10-летним и 3-месячным долговым обязательствам США точно предсказывала рецессию в прошлом. При этом пике доходности американских бондов к многомесячным минимумам и сокращение спреда с немецкими аналогами свидетельствуют о недооценке евро по сравнению с долларом США.

Динамика USD/EUR и дифференциала доходности облигаций США и Германии

Источник: Bloomberg.

По мнению JP Morgan, ставки по десятилеткам к концу 2019 опустятся до 1,75%, хотя ранее банк ожидал увидеть их на отметке 2,45%. Он считает, что вероятность рецессии в течение 12 месяцев выросла с 25% до 40%. Oxford Economics прогнозирует, что введение Белым домом 25%-го тарифа на мексиканский импорт вычтет из ВВП США 0,7 п.п в 2019-2020, а Goldman Sachs снижает оценку экономического роста на 0,5 п.п до 2% в текущем году и ожидает, что ФРС ослабит денежно-кредитную политику. Возникает ощущение, что почти 10-летная экономическая экспансия США, которая принесла более 20 млн новых рабочих мест и увеличила активы американцев на $47 трлн, подходит к концу.

Федрезерв в 2018-м перегнул палку с повышением ставки и ищет возможность исправить ситуацию.

Поддержку евро оказывают ожидания встречи Управляющего совета ЕЦБ. Для того, чтобы удивить рынки, Марио Драги должен намекнуть на реанимацию QE, в то время как такой фактор, как LTRO, уже заложен в котировки EUR/USD на рынке Forex. Вместе с тем, нужно понимать, что в среднесрочной перспективе сильно зависящая от китайского спроса экономика еврозоны, вероятнее всего, продолжит буксовать, так что пусть текущее движение евро вверх и выглядит логичным, его потенциал ограничен. Прорыв сопротивления на $1,1265 усилит риски продолжения ралли к $1,132 и $1,1355.

Дмитрий Демиденко для LiteForex